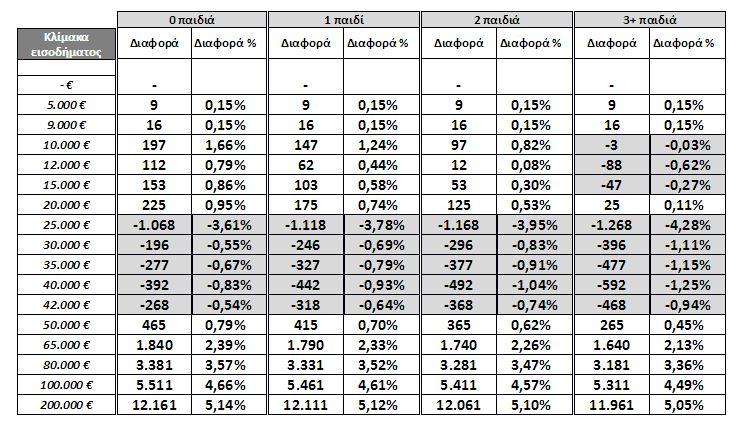

Το βράδυ της Κυριακής αναμένεται να καταστεί και επισήμως νόμος του κράτους η νέα φορολογική κλίμακα μαζί με τις αλλαγές που επέρχονται στην άμεση φορολογία. Με αυτές, μισθωτοί και συνταξιούχοι με ετήσια εισοδήματα από 9.100 έως και 27.000 ευρώ, καθώς και οι ελεύθεροι επαγγελματίες που δηλώνουν εισόδημα άνω των 32.000 ευρώ περιλαμβάνονται σε όσους θα έχουν επιβαρύνσεις.

Το φορολογικό νομοσχέδιο, στο οποίο παραμένει ανοικτό το τελικό ύψος του αφορολόγητου ορίου (η κυριότερη αλλαγή που ετοιμάζει το οικονομικό επιτελείο συνίσταται στην αναπροσαρμογή του αφορολογήτου στα 8.900 ευρώ αντί των 9.089 ευρώ που προβλεπόταν αρχικά) φέρνει επιβαρύνσεις και για όσους εισπράττουν εισοδήματα από ενοίκια.

Στο αντίποδα, μισθωτοί και συνταξιούχοι με μεσαία εισοδήματα και ειδικά με ετήσιο εισόδημα από 28.000 έως και 43.000 ευρώ, καθώς και οι ελεύθεροι επαγγελματίες που δηλώνουν εισόδημα κάτω των 32.000 ευρώ είναι οι "κερδισμένοι" του φορολογικού νομοσχεδίου το οποίο πήρε τον δρόμο της ψήφισης για το βράδυ της Κυριακής προκειμένου να αποτελεί νόμο του κράτους στο eurogroup της Δευτέρας.

Σύμφωνα με πληροφορίες, θα ακολουθήσει (δεν θα υπαχθεί δηλαδή στο υπό ψήφιση νομοσχέδιο) ξεχωριστό πακέτο με τις αλλαγές στην έμμεση φορολόγηση.

Ειδικότερα, με τις κυριότερες φορολογικές διατάξεις του νομοσχεδίου, προβλέπεται:

* Αύξηση του συντελεστή φορολόγησης στο 15% για όσους εισπράττουν εισοδήματα από ενοίκια έως 12.000 ευρώ.

* Αύξηση του συντελεστή φορολόγησης στο 35% για όσους εισπράττουν εισοδήματα από ενοίκια από 12.001 έως 35.000 ευρώ.

* Επιβολή συντελεστή φορολόγησης 45% για όσους εισπράττουν εισοδήματα από ενοίκια άνω των 35.001 ευρώ.

Το φορολογητέο εισόδημα από μισθωτή εργασία και συντάξεις υποβάλλεται σε φόρο σύμφωνα με την ακόλουθη κλίμακα συντελεστών:

* Έως 22.000 ευρώ: συντελεστής 22%.

* 20.001 - 30.000 ευρώ: συντελεστής 29%.

* 30.001 - 40.000 ευρώ: συντελεστής 37%.

* 40.001 ευρώ και άνω: συντελεστής 45%.

Η προηγούμενη κλίμακα προέβλεπε συντελεστές 22% για εισοδήματα έως 25.000 ευρώ, 32% για εισόδημα από 25.001 έως 42.000 ευρώ και 42% για εισόδημα μεγαλύτερο των 42.001 ευρώ.

Ο φόρος που προκύπτει μειώνεται κατά το ποσό των 2.000 ευρώ όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ. Εάν το ποσό του φόρου είναι μικρότερο των 2.000 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις το οποίο υπερβαίνει το ποσό των 20.000 ευρώ, το ποσό της μείωσης μειώνεται κατά δέκα 10 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Βέβαια, αυτό αναμένεται να αλλάξει, καθώς στο πλαίσιο της συμφωνίας μεταξύ Αθήνας και θεσμών καθιερώνεται έμμεσε αφορολόγητο 8.900 ευρώ αντί 9.089 ευρώ.

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις, χωρίς όμως αφορολόγητο.

Τα κέρδη από ατομική αγροτική επιχείρηση φορολογούνται αυτοτελώς με την κλίμακα και καταργείται πλέον η φορολόγηση με 13%.

Το εισόδημα από ακίνητη περιουσία φορολογείται πλέον με την νέα κλίμακα με συντελεστές 15% για εισοδήματα έως 12.000 ευρώ, 35% για εισοδήματα από 12.001 ευρώ έως και 35.000 ευρώ και με συντελεστή 45% για υπερβάλλοντα εισοδήματα.

Με το προηγούμενο σύστημα το εισόδημα από ακίνητη περιουσία εφορολογείτο σύμφωνα με την ακόλουθη κλίμακα:

* Έως 12.000 ευρώ: 11%.

* Πάνω από 12.000: 33%.

Με το νομοσχέδιο ορίζεται ότι οι άμεσες ενισχύσεις του πρώτου πυλώνα της Κοινής Γεωργικής Πολιτικής (με εξαίρεση τις πράσινες και τις συνδεδεμένες) αποτελούν κέρδος από επιχειρηματική δραστηριότητα για εισοδήματα από 1.1.2016 και εξής.Ειδικά για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα, στον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα περιλαμβάνονται οι άμεσες ενισχύσεις του πρώτου πυλώνα της Κοινής Γεωργικής Πολιτικής, με εξαίρεση τις πράσινες και τις συνδεδεμένες, καθώς και οι επιδοτήσεις που υπερβαίνουν τα 12.000 ευρώ, οι δε αγροτικές αποζημιώσεις, στο σύνολό τους, δεν συνυπολογίζονται.

Η ειδική εισφορά αλληλεγγύης υπολογίζεται με την ακόλουθη κλίμακα:

* 0 - 12.000: 0%

* 12.001 ευρώ - 20.000 ευρώ: 2,20%

* 20.001 ευρώ - 30.000 ευρώ: 5,00%

* 30.001 ευρώ - 40.000 ευρώ: 6,50%

* 40.001 ευρώ - 65.000 ευρώ: 7,50%

* 65.001 ευρώ - 220.000 ευρώ: 9,00%

* Άνω των 220.000 ευρώ: 10,00%