Μισθωτοί, συνταξιούχοι και αγρότες θα είναι τα μεγάλα «θύματα» του άρθρου 10 του πολυνομοσχεδίου- σκούπα που αναμένεται να ψηφιστεί μέσα στην εβδομάδα, καθώς προβλέπεται η μείωση της ετήσιας έκπτωσης φόρου εισοδήματος κατά 650 ευρώ, από τα επίπεδα των 1.900-2.100 ευρώ στα επίπεδα των 1.250-1.450 ευρώ.

Το μαχαίρι των αφορολόγητων ορίων θα εφαρμοστεί από την 1η Ιανουαρίου 2020 με την προϋπόθεση πως το πρωτογενές πλεόνασμα το 2018 θα βρίσκεται στους στόχους του 3,5% που έχει θέσει η κυβέρνηση.

Σύμφωνα με τον «Ελεύθερο Τύπο», από τη μείωση των εκπτώσεων φόρου κατά 650 ευρώ και τη διατήρηση του ελάχιστου φορολογικού συντελεστή στο 22%, που ισοδυναμούν με μείωση αφορολόγητων ορίων από τα επίπεδα των 8.636-9.545 ευρώ στα επίπεδα των 5.681-6.591 ευρώ, θα προκύψουν για πρώτη φορά επιβαρύνσεις ακόμη και για όσους εργαζόμενους του ιδιωτικού τομέα αμείβονται με λίγο περισσότερα από 405 ευρώ το μήνα, καθώς επίσης και για τους δημοσίους υπαλλήλους και τους συνταξιούχους με αποδοχές λίγο μεγαλύτερες από 473 ευρώ το μήνα!

Ωστόσο, ακόμη και όσοι μισθωτοί και συνταξιούχοι λαμβάνουν μηνιαία εισοδήματα χαμηλότερα από τα παραπάνω όρια, δηλαδή ζουν με ετήσια εισοδήματα χαμηλότερα από τα νέα μειωμένα αφορολόγητα όρια των 5.681-6.591 ευρώ, θα κληθούν κι αυτοί να πληρώσουν υπέρογκους φόρους εισοδήματος, καθώς η Ανεξάρτητη Αρχή Δημοσίων Εσόδων θα προσδιορίσει τα τελικά φορολογητέα εισοδήματά τους σε επίπεδα πολύ υψηλότερα των νέων χαμηλών αυτών αφορολογήτων ποσών, εφαρμόζοντας τα τεκμήρια διαβίωσης για τις κατοικίες στις οποίες διαμένουν και τα Ι.Χ. αυτοκίνητα που τυχόν χρησιμοποιούν.

Κάτι αντίστοιχο θα συμβεί και στους κατά κύριο επάγγελμα αγρότες, οι περισσότεροι από τους οποίους δηλώνουν ετήσια εισοδήματα κάτω από τα επίπεδα των νέων μειωμένων αφορολόγητων ορίων, όμως τα τεκμήρια διαβίωσης για τα σπίτια και τα Ι.Χ. αυτοκίνητά τους ανεβάζουν τα τελικά φορολογητέα εισοδήματά τους σε επίπεδα πολύ πιο υψηλά.

Πιο αναλυτικά:

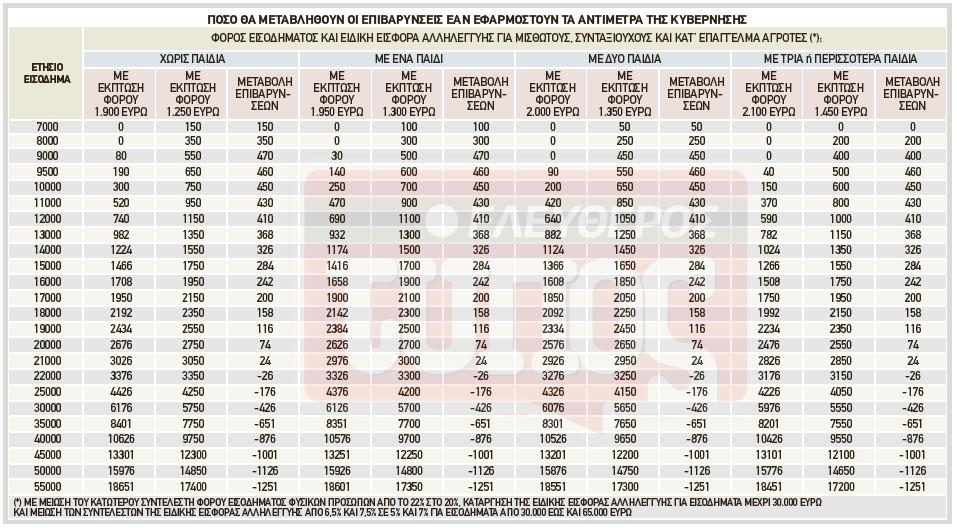

1. Για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες που δεν βαρύνονται με ανήλικα ή ενήλικα εξαρτώμενα τέκνα (σπουδάζοντα, άνεργα κ.λπ.) η έκπτωση φόρου είναι από τα 1.900 στα 1.250 ευρώ. Η μείωση της έκπτωσης φόρου κατά 650 ευρώ με δεδομένο ότι θα συνδυαστεί με διατήρηση του κατώτατου συντελεστή φορολόγησης στο 22% θα οδηγήσει σε μείωση του ισχύοντος για τους φορολογούμενους αυτούς αφορολόγητου ορίου από τα 8.636 ευρώ (1.900 ευρώ/22%) στα 5.681 ευρώ (1.250 ευρώ/22%).

2. Για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες που βαρύνονται με ένα ανήλικο ή ενήλικο εξαρτώμενο τέκνο, η έκπτωση φόρου των 1.950 ευρώ η οποία ισχύει σήμερα θα μειωθεί στα 1.300 ευρώ. Η μείωση αυτή θα οδηγήσει σε μείωση του ισχύοντος για τους φορολογούμενους αυτούς αφορολόγητου ορίου από τα 8.863,63 ευρώ (1.950 ευρώ/22%) στα 5.909 ευρώ (1.300 ευρώ/22%).

3. Για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες που βαρύνονται με δύο ανήλικα ή ενήλικα εξαρτώμενα τέκνα, η έκπτωση φόρου των 2.000 ευρώ που ισχύει σήμερα θα μειωθεί στα 1.350 ευρώ. Η μείωση αυτή θα οδηγήσει σε περιορισμό του ισχύοντος για τους φορολογούμενους αυτούς αφορολόγητου ορίου από τα 9.091 ευρώ (2.000 ευρώ/22%) στα 6.136,36 ευρώ (1.350 ευρώ/22%).

4. Για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες που βαρύνονται με τρία ή περισσότερα ανήλικα ή ενήλικα εξαρτώμενα τέκνα, η έκπτωση φόρου των 2.100 ευρώ που ισχύει σήμερα θα μειωθεί στα 1.450 ευρώ. Η μείωση αυτή θα οδηγήσει σε περιορισμό του ισχύοντος για τους φορολογούμενους αυτούς αφορολόγητου ορίου από τα 9.545 ευρώ (2.100 ευρώ/22%) στα 6.591 ευρώ (1.450 ευρώ/22%).

Από τις παραπάνω μειώσεις στα αφορολόγητα όρια:

● Περίπου 4,3 εκατομμύρια μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες με ετήσια εισοδήματα μεγαλύτερα των 5.700 ευρώ θα υποστούν επιπλέον φορολογικές επιβαρύνσεις έως και 650 ευρώ έκαστος.

● Περίπου 1,5 εκατομμύριο μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες με ετήσια δηλούμενα εισοδήματα χαμηλότερα των νέων μειωμένων αφορολόγητων ορίων των 5.681-6.591 ευρώ θα υποστούν κι αυτοί επιβαρύνσεις, λόγω προσδιορισμού των τελικών φορολογητέων εισοδημάτων τους με βάση τα τεκμήρια διαβίωσης σε επίπεδα υψηλότερα των 6.000-7.000 ευρώ, όπου πλέον επιβάλλεται φόρος εισοδήματος. Π.χ. άγαμος μισθωτός εργαζόμενος με μηνιαίο εισόδημα 300 ευρώ, δηλαδή με ετήσιο εισόδημα μόλις 3.600 ευρώ, που διαμένει σε διαμέρισμα 80 τ.μ., θα φορολογείται βάσει τεκμηρίων διαβίωσης για εισόδημα 6.200 ευρώ (3.000 ευρώ ελάχιστο τεκμήριο + 3.200 ευρώ τεκμήριο κύριας κατοικίας) και θα πληρώνει φόρο εισοδήματος 114 ευρώ.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

Εγκλωβισμένη στην ύφεση η Ελλάδα